2020-2021.11.10 A股IPO公司净利润水平

笔者用Wind统计了2020年1月1日至2021年11月10日,A股各板块首发上市的公司2019年度和2020年度扣非后净利润水平数据如下(单位:人民币 万元):

上市版块 | 项目 | 2020年扣非后净利润 | 2019年扣非后净利润 |

沪深主板共254家 | 平均数 | 45,134.95 | 42,878.52 |

中位数 | 15,019.28 | 14,201.98 | |

小于8000万元 | 30家 | 22家 | |

创业板共272家 | 平均数 | 18,148.42 | 12,189.05 |

中位数 | 8,646.47 | 7,496.20 | |

小于5000万元 | 29家 | 22家 | |

科创板共283家 | 平均数 | 12,565.75 | 7,893.06 |

中位数 | 7,458.78 | 6,351.94 | |

小于5000万元 | 86家 | 88家 | |

精选层(北交所)共71家 | 平均数 | 6,546.32 | 5,219.33 |

中位数 | 4,729.59 | 3,810.11 | |

小于3000万元 | 13家 | 25家 |

统计结果,近2年来:

在主板IPO的公司,2020年扣非后净利润中位数约1.5亿元,仅有不到12%低于8,000万元;

在创业板IPO的公司,2020年扣非后净利润中位数约8,600万元,仅有10%左右低于5,000万元;

在科创板IPO的公司,2020年扣非后净利润中位数约7,400万元,尽管科创板对部分确有高科创属性的公司放宽盈利要求,但成功科创板上市的公司整体仍然有较高的盈利规模;

精选层(北交所)上市公司,2020年扣非后净利润中位数约4,700万元,80%以上超过3,000万元。

由此可见,近两年来A股主板和创业板IPO的实际整体盈利门槛相当高,科创板相比主板和创业板对盈利要求稍低但强调科创属性,北交所则相对更加包容中小企业。(来源:弟兄们上)

《北交所上市规则》与其他板块规则的八大异同

本文就《《北交所上市规则》》与深圳证券交易所创业板上市公司相关规则、上海证券交易所科创板上市公司相关业务规则进行比对,总结出以下八大异同。(来源:他山咨询)

一、上市条件

相比科创板服务科技创新企业,创业板服务成长型创新创业企业,北交所设立的背景是为了支持中小企业的发展,其上市条件平移了新三板挂牌公司进入精选层的门槛,未限制上市公司所处的行业,而是从市值和财务指标的多个维度设置上市条件,使得成长型、创新型中小企业都能够囊括于内。

点评

从上市条件看,北交所设置了平移精选层进入条件作为上市条件。从上市指标来看,北交所对市值及财务指标具体设计了4套标准,发行人符合其一即可,且市值、净利润等指标,相比科创板、创业板的指标更低,更利于服务创新型中小企业的定位。

二、股份变动管理

(一)限售期

(1)控股股东、实际控制人及其一致行动人

(2)其他持有首发前股份的股东

(3)战略投资者

(4)基于职务的股份限售

(二)公司未盈利时的减持限制

相较于创业板、科创板对于公司上市未盈利的限售规定,《《北交所上市规则》》在主体上不再对控股股东、实际控制人和董监高作出区分,在限制内容上规定更为宽松。

(三)通过集中竞价的减持数量限制

考虑到北交所上市公司股票本身的流动性,北交所放宽了通过集中竞价减持股份的数量限制。

点评

北交所上市公司的股份限售和减持安排总体上保持精选层的要求不变,控股股东、实际控制人、10%以上股东所持公开发行前股份在上市后仍限售12个月。同时,结合《公司法》规定,吸收了其他板块上市公司减持规定的制度理念,进行了相应的调整:其一,明确公司董监高所持股份上市后限售12个月的法定要求;其二,增加大股东、董监高不得减持情形;其三,细化减持信息预披露要求。

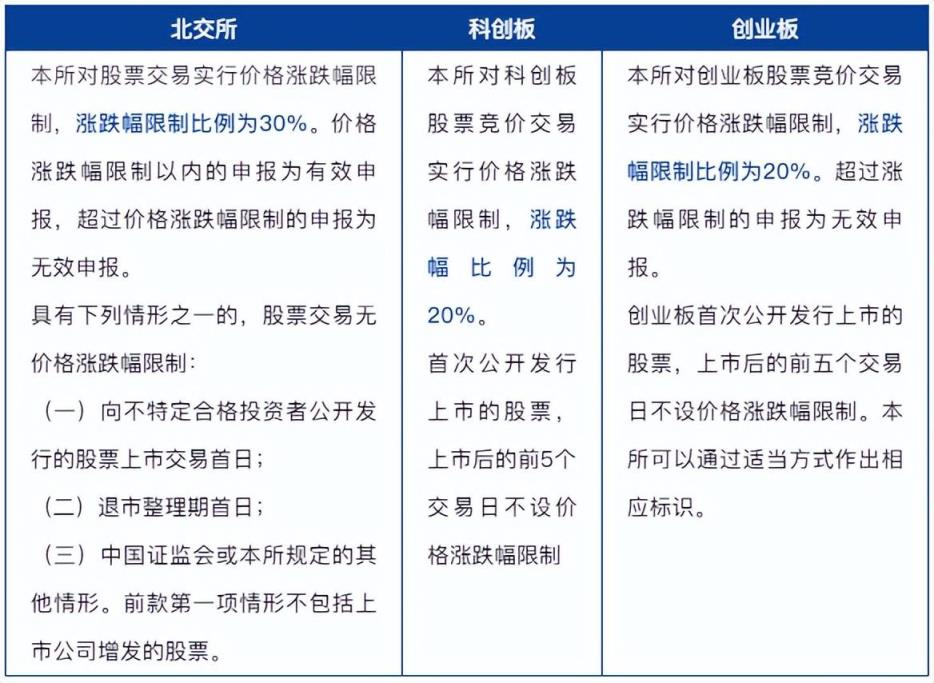

三、涨跌幅限制

点评

北交所在股票涨跌幅方面,实行30%的价格涨跌幅限制,给予市场充分的价格博弈空间,保障价格发现效率。

四、投资者关系

(一)注重“投资者关系”,要求上市公司制定投资者关系管理制度。

在投资者关系管理方面,《北交所上市规则》中专门在“第四章 公司治理”中单独设置“投资者关系管理”章节,并要求上市公司建立投资者关系管理制度,指定董事会秘书担任投资者关系管理的负责人,体现监管机构对于中小投资者的保护及重视,推进上市公司投资者关系管理提升。

(二)结合新证券法规定,明确要求上市公司应当在公司章程中明确投资者与公司之间的纠纷解决机制纠纷解决机制。

《北交所上市规则》结合新证券法中关于证券民事诉讼的内容,规定上市公司应当在公司章程中明确投资者与公司之间的纠纷解决机制。上市公司与投资者之间发生的纠纷,可以自行协商解决、提交证券期货纠纷专业调解机构进行调解、向仲裁机构申请仲裁或者向人民法院提起诉讼。

(三)关注中小投资者的权利。

在开展投资者关系管理活动上,强调平等对待全体投资者,不得选择性进行信息披露,差异化提供资料;在与中小投资者的沟通和交流上,要求建立与投资者沟通的有效渠道,召开年度报告说明会,并规定上市公司应出席会议的人员;在投资者关系档案管理中,明确规定上市公司应制定完备的投资者关系管理档案制度,规范投资者关系管理档案中的填报内容。

点评

《北交所上市规则》从制度层面进一步保障了中小投资的权利,从投资者关系制度,到年度说明会及纠纷解决机制,形成了一整套的保护机制,充分保障投资者合法权益。

五、信息披露

(一)总体情况

《北交所上市规则》在信息披露方面遵循了上市公司监管的一般规律和基本要求,在信息披露标准上与创业板、科创板上市规则总体保持一致,同时为契合中小企业特点,对信息披露方面规定的更加细化,比如加强对股票异常波动和传闻澄清、股份质押和司法冻结等事项的披露要求,明确员工持股计划和员工股权激励的具体披露安排。

(二)定期报告

(三)应披露的交易

《北交所上市规则》对应披露的交易事项的标准、股东大会审议的标准要求更严格。

(四)应披露的关联交易

北交所对关联交易的披露标准、股东大会审议标准较创业板、科创板严格。

(五)其他应披露的事项

点评

北交所对业绩快报的具体内容进行了细化,对于应当披露的交易事项,披露标准与其他板块基本一致,但在关联交易的披露及股东大会的审议标准,要求更加严格。

六、持续督导

考虑到北交所上市公司均来源于新三板挂牌公司,已经过主办券商持续督导和市场检验,公司治理和信息披露规范性更有保障,因此公开发行并上市的持续督导期设定为股票上市当年剩余时间及其后3个完整会计年度;上市公司发行新股的,为股票上市当年剩余时间及其后2个完整会计年度。此外,考虑到北交所上市公司实行严格的准入审核,采用成熟有效的持续监管安排,因此不再实行主办券商“终身”持续督导,进一步凸显上市公司作为信息披露和规范运作第一责任人的法律地位。持续督导期要求对比如下:

点评

该条与征求意见稿有所变化,将督导期间延长了一个会计年度。由此可以看出虽然不再实行主办券商“终身”持续督导,但是由于新三板公司之前的治理体系不是十分完善,还是规定了充足的督导期间,发挥券商的督导作用,以使新三板公司适用北交所的信息披露等相关要求。

七、股权激励

《北交所上市规则》在股权激励对象上与创业板和科创板的规定一致,即持股5%以上的股东或实际控制人及其配偶、父母、子女,作为董事、高级管理人员、核心技术人员或者核心业务人员的可以成为激励对象。在股权激励价格和比例等方面延用了新三板现行的规定,与科创板与创业板规定存在差异,主要表现在期权行权价格可合理设置低于市场参考价,以增强激励效果,同时股权激励计划所涉及的标的股票总数累计比例最高可达到公司股本总额的30%。

点评

关于股权激励,北交所在激励总量上有所突破,允许全部在有效期内的股权激励计划不得超过股本总额的30%。在期权价格方面,允许在充分披露并履行相应程序的前提下,合理设置低于股票市价的期权行权价格,以增强激励作用。

八、退市规则

《北交所上市规则》明确了主动退市与强制退市安排。其中,强制退市分为交易类、财务类、规范类和重大违法类等四类情形。交易类情形包含股票价格、股东人数、市值等指标,考察期均为连续60个交易日;财务类情形包含净利润为负值且营业收入低于5,000万元、净资产为负、财务会计报告被出具无法表示意见或否定意见等指标,考察期为2年,指标不交叉适用;规范类情形包含未按规定披露定期报告、财务会计报告存在重大会计差错或者虚假记载、信息披露或者规范运作存在重大缺陷等;重大违法类情形包含公共安全重大违法和欺诈发行等情形。

(一)交易类退市指标

(二)财务类退市指标

(三)规范类退市指标

(四)重大违法强制退市指标

点评

《北交所上市规则》明确了主动退市与强制退市安排,强制退市分为交易类、财务类、规范类和重大违法类等四类情形,构建了多元丰富的指标组合。其中,财务类强制退市考察期为两年,指标不交叉适用。